Il Ministero delle Finanze unifica il codice di riscossione delle imposte sulle scommesse a quota fissa.

La Segreteria Premi e Scommesse del Ministero delle Finanze ha modificato le norme di riscossione delle imposte per le società che gestiscono scommesse a quota fissa in Brasile. Portaria SPA/MF nº 784 È stata pubblicata lunedì 23 marzo nella Gazzetta Ufficiale dell'Unione. La norma modifica l'Ordinanza SPA/MF n. 1.212 del 30 luglio 2024, relativa ai codici di entrata utilizzati per la riscossione delle risorse destinate alla sicurezza sociale.

Il decreto è stato firmato il 20 marzo 2026 dal Segretario facente funzioni per i Premi e le Scommesse, Daniele Correa Cardoso. La base giuridica del provvedimento è costituita dalla Legge n. 13.756 del 12 dicembre 2018 e dalla Legge n. 14.790 del 29 dicembre 2023.

Unificazione dei codici di prescrizione

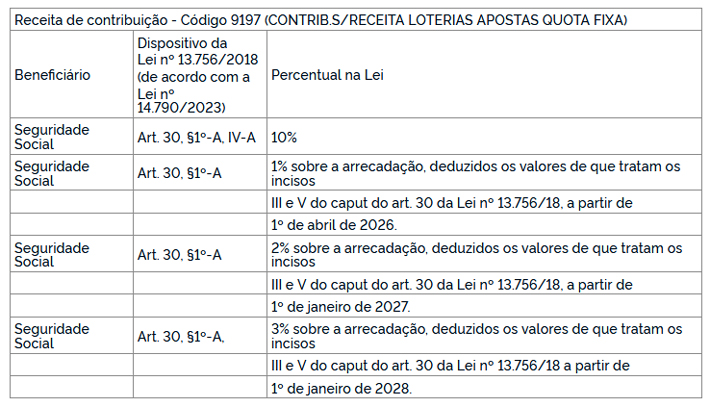

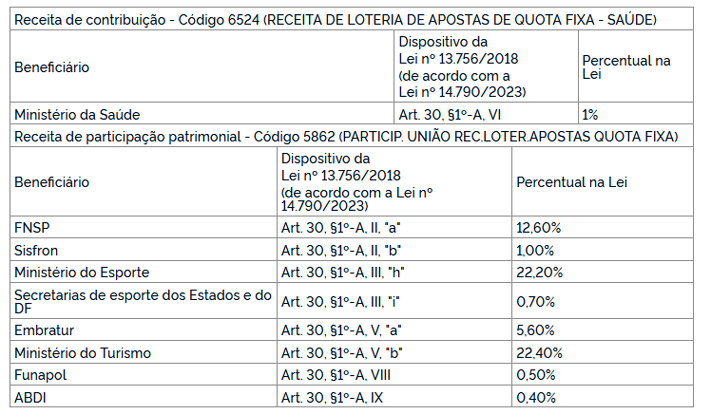

Il regolamento stabilisce i codici di riscossione che devono essere rispettati dagli operatori di scommesse a quota fissa. Questi codici saranno utilizzati per la riscossione tramite il Documento Federale di Riscossione delle Entrate (DARF). Le destinazioni interessate sono quelle previste dai punti IV-A e VI del paragrafo 1-A dell'articolo 30 della Legge n. 13.756.

Il codice tributario 9197 centralizzerà ora la riscossione dei contributi relativi alle entrate derivanti da lotterie e scommesse a quota fissa. Tale unificazione riguarda sia le assegnazioni previste dai paragrafi 1-A e 1-E, sia quelle specificate al punto IV-A dell'articolo 30 della Legge n. 13.756. Questo aggiornamento rafforza l'obbligo per gli operatori di scommesse di rispettare correttamente i codici tributari, riducendo le incongruenze nella riscossione e il rischio di verifiche fiscali.

Secondo il testo aggiornato, “Articolo 4. Per le assegnazioni alla previdenza sociale previste dai paragrafi 1-A e 1-E dell'articolo 30 della legge n. 13.756 del 12 dicembre 2018, come modificata dalla legge complementare n. 224 del 26 dicembre 2025, nonché dal punto IV-A di tale paragrafo, i pagamenti devono essere effettuati tramite DARF con il codice di entrata: 9197 (CONTRIBUTO SULLE ENTRATE DERIVANTI DA LOTTERIE E SCOMMESSE A QUOTA FISSA).”

La legge complementare n. 224, sancita dal presidente Luiz Inácio Lula da Silva, ha aumentato la tassazione sugli esercizi di scommesse, modificando la tassazione sulle scommesse sportive, note come "scommesse"La nuova legge prevede un graduale aumento dell'aliquota fiscale sul fatturato lordo, dall'attuale 12% al 15% entro il 2028, al fine di coprire le spese operative e di manutenzione dell'agente di gestione e i contributi previdenziali."

La Legge Complementare ha modificato l'articolo 30 della Legge n. 13.756 del 2018, definendo nuove percentuali per la distribuzione dei fondi raccolti dalle scommesse. Del totale, al netto di specifiche detrazioni, l'85% sarà destinato a coprire le spese operative e di manutenzione dell'operatore di scommesse, il 3% andrà alla previdenza sociale (metà per interventi sanitari) e il 12% avrà destinazioni specifiche.

Gli agenti operativi devono utilizzare esclusivamente questo codice per i pagamenti effettuati tramite DARF (Federal Revenue Collection Document) destinati al Conto Unico del Tesoro nazionale. I trasferimenti effettuati al Conto Unico del Tesoro nazionale utilizzando questo strumento devono rispettare i codici specificati nel regolamento.

Validità e abrogazione

L'ordinanza entrerà in vigore il 1° aprile 2026. A partire da tale data, gli operatori di scommesse a quota fissa dovranno conformarsi alle nuove norme di riscossione.

Il documento abroga anche l'ordinanza SPA/MF n. 2.219, pubblicata il 30 settembre 2025. La pubblicazione è avvenuta nel numero 55 della Gazzetta Ufficiale dell'Unione, sezione 1, pagina 56.

***

ALLEGATO UNICO

Riscossione tramite DARF (Documento di Riscossione dei Tributi)

- I trasferimenti effettuati sul conto unico del Tesoro nazionale tramite pagamento DARF devono essere conformi ai seguenti codici: